Il management buyout (MBO) è un’operazione in cui chi già conosce e gestisce l’azienda (manager, soci operativi o figure chiave) ne diventa acquirente, rendendo il passaggio di proprietà più lineare e riservato. Per chi conduce un bar tabacchi o una PMI, può significare una trattativa più ordinata, con meno interruzioni operative e maggiori possibilità di difendere il valore reale dell’attività grazie a dati e numeri ben presentati. Per consulenti e intermediari, l’MBO è anche una leva concreta per strutturare mandati più solidi, qualificare i contatti e intercettare investitori o co-acquirenti in modo mirato. In questa guida vedremo quando l’MBO ha senso, quali informazioni preparare e come impostare un percorso digitale capace di generare contatti qualificati e tempi più prevedibili.

Il Management Buyout (MBO) è una soluzione di cessione in cui l’acquirente è “già dentro” l’azienda: questo può rendere la trattativa più lineare e proteggere la continuità operativa. Per funzionare davvero, però, serve metodo: numeri chiari, ruoli definiti e una struttura finanziaria sostenibile. In questa sezione inquadriamo cos’è un MBO e quando conviene valutarlo.

Indice dei contenuti

Che cos’è un Management Buyout (e cosa non è)

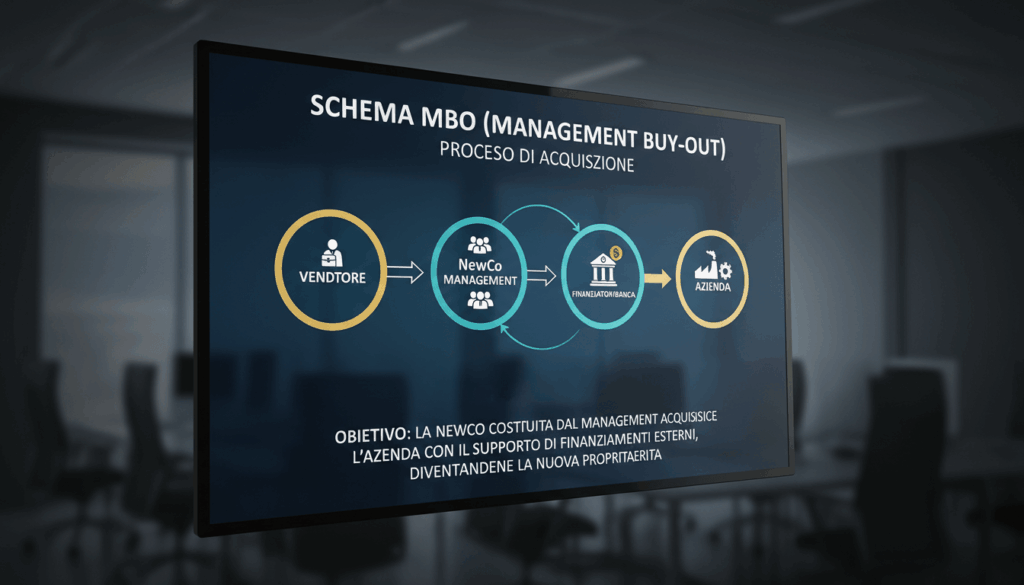

Un Management Buyout è l’acquisizione dell’azienda (o delle sue quote) da parte del management attuale: direttore operativo, responsabili di funzione, o figure chiave che già guidano l’attività. In pratica, chi conosce clienti, processi e criticità diventa proprietario, spesso tramite una NewCo che acquista le quote o il ramo d’azienda. Rispetto a una vendita “classica”, cambia soprattutto il profilo di rischio: il compratore non deve imparare il mestiere da zero.

Non è però una scorciatoia “automatica”. Un MBO non coincide con un passaggio informale di consegne, né garantisce tempi rapidi se mancano finanza e governance. Inoltre non va confuso con il Management Buy-In (MBI), dove entra un management esterno, o con un’operazione puramente finanziaria tipo LBO (leveraged buyout) spinta: nel MBO l’elemento centrale è la continuità gestionale, non la leva a tutti i costi.

Per attività regolamentate o con concessioni (ad esempio un bar tabacchi con licenza e servizi accessori), l’MBO può essere valutato anche come modo per ridurre il rischio operativo: chi subentra conosce procedure, fornitori, vincoli e stagionalità. Detto questo, i requisiti di trasferimento di autorizzazioni e concessioni vanno verificati caso per caso con i professionisti, perché incidono su struttura e tempi dell’operazione.

Quando conviene: continuità, licenze, know-how e tempi di cessione

Un MBO tende a funzionare quando l’azienda ha flussi di cassa prevedibili e un team che già “regge” la gestione quotidiana. È particolarmente utile se l’imprenditore vuole uscire senza destabilizzare il personale o perdere valore per cali di performance durante la trattativa. In questi casi, la trattativa può concentrarsi su prezzo, garanzie e sostenibilità del debito, invece che su formazione e avviamento del nuovo proprietario.

Dal punto di vista del venditore, il vantaggio principale è spesso la continuità: meno cambiamenti improvvisi e, se ben organizzato, meno interruzioni operative (visite, richieste documentali, riunioni) perché il management acquirente conosce già i numeri “veri” e le dinamiche. Il rovescio della medaglia è la componente relazionale: serve un processo strutturato per evitare negoziazioni infinite o aspettative non allineate sul valore.

Anche se l’MBO è l’opzione preferita, può essere utile mantenere un “piano B” e misurare l’interesse di altri acquirenti o co-investitori, soprattutto per dare un riferimento al prezzo e aumentare la probabilità di closing. In quest’ottica, una vetrina ben costruita (anche in forma riservata) aiuta a capire la domanda reale senza esporre l’operatività.

Preparare l’azienda a un MBO senza fermare l’operatività

La qualità della preparazione determina sia la velocità sia la qualità dei contatti e delle offerte. In un MBO la tentazione è “saltare” alcuni passaggi perché ci si conosce già, ma è proprio lì che nascono rallentamenti e incomprensioni. L’obiettivo è rendere i dati accessibili e verificabili, proteggendo allo stesso tempo la gestione quotidiana.

Dati e documenti da mettere in ordine (scheda informativa e data room)

Il primo strumento è una scheda informativa chiara: pochi dati essenziali ma solidi (ricavi, marginalità, principali costi, contratti, personale, vincoli e autorizzazioni). Per attività come bar, tabacchi o retail di prossimità, è utile separare le componenti: vendite “libere”, aggi/ricavi da concessioni, servizi, eventuali apparecchi, e impatto di affitto e orari. Una scheda ben fatta riduce le domande ripetitive e filtra gli interlocutori poco preparati.

Subito dopo serve una data room (anche semplice, ma ordinata) per far avanzare la due diligence senza interrompere l’operatività. In genere conviene predisporre almeno:

- ultimi bilanci/contabilità e situazioni infrannuali normalizzate

- contratti chiave (locazione, fornitori, servizi) e scadenze

- elenco autorizzazioni, concessioni e pratiche in corso

- situazione personale e costo del lavoro (ruoli, turni, TFR, contratti)

- inventari, cespiti, manutenzioni e assicurazioni

Per minimizzare l’impatto sul lavoro quotidiano, funziona bene nominare un referente interno e prevedere finestre settimanali per Q&A. Così la raccolta documentale non “mangia” tempo al banco, in produzione o in amministrazione, e la trattativa resta su binari prevedibili.

Riservatezza e comunicazione interna: come evitare tensioni e cali di performance

La riservatezza è un tema centrale: in realtà piccole, basta poco perché clienti e staff percepiscano cambiamenti, con effetti su vendite e clima. È buona prassi partire con un NDA (accordo di riservatezza) anche se l’acquirente è interno, definendo cosa può essere condiviso, con chi e in quali tempi. Questo protegge il valore dell’attività e limita i “rumors” che creano instabilità.

Un secondo punto è gestire i possibili conflitti: il management acquirente, fino al closing, resta comunque parte dell’organizzazione. Serve quindi una cornice chiara su ruoli e autorizzazioni (chi decide cosa, quali spese sono approvabili, come si gestiscono investimenti o assunzioni nel periodo di trattativa). In alcuni casi è utile prevedere già in lettera d’intenti un piano di transizione: affiancamento, reporting periodico e obiettivi minimi di continuità.

Se si decide di aprire l’operazione anche a potenziali co-investitori o alternative, la pubblicazione deve essere costruita in modo “screening-oriented”: poche informazioni sensibili, ma abbastanza dati per attrarre interlocutori seri. Un annuncio riservato con contatto diretto tramite form e pre-qualifica riduce le richieste inconcludenti e tutela la normale operatività.

Valutazione e struttura del prezzo in un MBO

In un MBO la valutazione non è solo un numero: è il ponte tra aspettative del venditore, capacità finanziaria del management e requisiti di banca o investitori. Una stima credibile, spiegata bene, riduce frizioni e accelera le fasi successive. Qui entrano in gioco anche clausole di aggiustamento che rendono il prezzo più “digeribile” senza svendere.

Metodi di valutazione per PMI e attività commerciali

I metodi più usati combinano multipli (es. EBITDA o utile normalizzato) e logiche reddituali basate sui flussi di cassa. Nelle micro-attività e nel retail, spesso conta la normalizzazione: l’“utile vero” va ripulito da costi non ricorrenti, compensi dell’imprenditore non in linea col mercato e componenti familiari non formalizzate. Per un bar tabacchi, ad esempio, l’analisi tende a separare marginalità di bar, retail e servizi, perché la qualità del reddito non è uniforme.

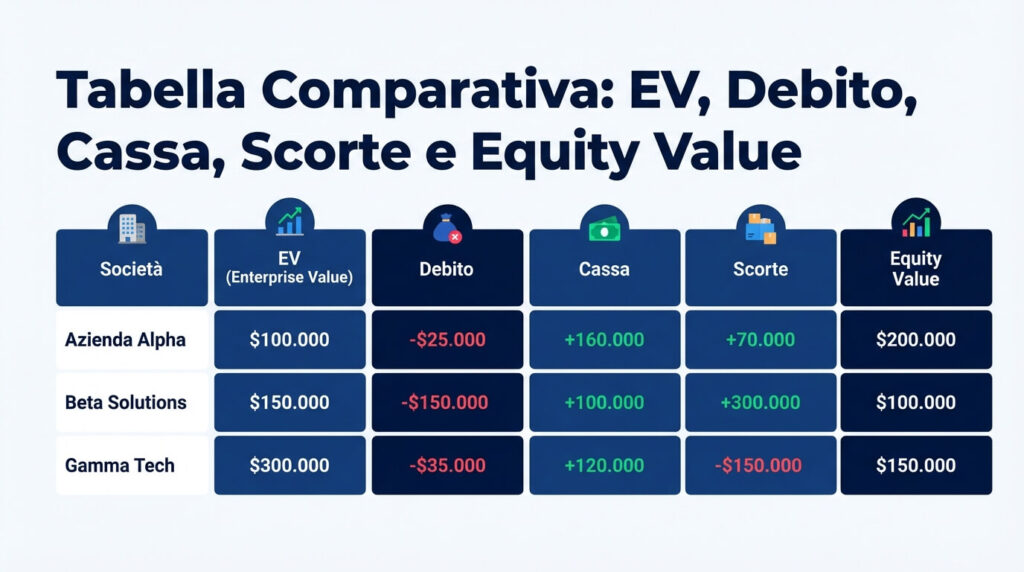

Un altro elemento decisivo è la struttura dell’operazione: Enterprise Value e Equity Value cambiano se ci sono debiti, cassa, scorte e “capitale circolante” da lasciare in azienda. Anche il contratto di locazione (durata, canone, clausole) può spostare il valore percepito, perché incide sul rischio operativo. Quando la valutazione è pensata anche per il finanziamento, diventa essenziale mostrare assunzioni realistiche e coerenti con lo storico.

Infine, in un MBO è frequente che il prezzo “teorico” venga messo a confronto con la capacità di rimborso. Se la rata sostenibile impone un tetto, si lavora su strumenti di struttura (dilazioni, tranche, condizioni) per avvicinare domanda e offerta senza compromettere la stabilità dell’attività.

Clausole di aggiustamento: earn-out, vendor loan, garanzie e non concorrenza

Quando c’è distanza tra prezzo richiesto e liquidità immediata disponibile, entrano in gioco meccanismi come earn-out e vendor loan. L’earn-out lega una parte del prezzo a risultati futuri (ricavi, margine, utile), mentre il vendor loan è una dilazione concessa dal venditore, spesso con un piano di rientro e interessi. In un MBO questi strumenti possono funzionare bene perché il management controlla le leve operative, ma vanno scritti con precisione.

Il punto critico è evitare contenziosi: bisogna definire indicatori, modalità di calcolo, tempi di rendicontazione, eventi straordinari e cosa succede se cambiano condizioni esterne (es. lavori sulla strada, cambi normativi, perdita di un servizio chiave). Anche le garanzie (dichiarazioni e manleve) vanno calibrate: troppo leggere spaventano il finanziatore, troppo pesanti possono bloccare la firma. Un equilibrio frequente include trattenute, escrow o pagamenti differiti legati alla verifica di specifiche poste.

Infine, in molti casi serve proteggere il valore post-cessione: una clausola di non concorrenza e un breve periodo di affiancamento (consulenza o collaborazione) possono rendere più sicuro il passaggio, soprattutto se il venditore è la figura “di riferimento” per clientela e fornitori. L’obiettivo non è trattenere l’imprenditore, ma trasferire know-how senza rallentare l’operatività.

Finanziamento del MBO: dal business plan al closing

La finanza è spesso il collo di bottiglia dell’MBO: non basta voler comprare, serve dimostrare che l’azienda può sostenere rimborso e investimenti minimi. Un piano credibile aiuta a negoziare condizioni migliori e ad arrivare al closing con meno sorprese. La parola chiave è sostenibilità, non massimizzazione della leva.

Fonti di capitale e leve finanziarie (equity, banca, investitori, LBO light)

Le fonti tipiche sono l’equity del management (capitale proprio), il debito bancario e, quando necessario, forme di apporto esterno: socio finanziatore minoritario, investitore di settore, o co-investitori. Nelle operazioni più piccole, spesso la struttura più efficace è “ibrida”: una parte pagata subito, una parte dilazionata, e una parte legata a risultati o a milestone.

Il finanziatore guarda soprattutto a due aspetti: qualità dei flussi di cassa e rischi legali/operativi (contratti, licenze, contenziosi). Per attività con autorizzazioni o concessioni, la struttura societaria scelta (acquisto quote vs acquisto azienda/ramo) può incidere su tempi e fattibilità: è un tema da impostare presto con commercialista e legale, evitando di scoprirlo a trattativa avanzata.

Un’ultima nota pratica: in un MBO le garanzie personali possono emergere più facilmente, perché il management acquirente non ha sempre asset significativi da offrire. Qui la qualità del dossier informativo e la solidità del piano diventano decisive per ridurre attriti e ottenere un finanziamento coerente con la dimensione dell’impresa.

Come dimostrare sostenibilità: cash flow, DSCR, stagionalità e covenant

Il documento centrale è un business plan che trasformi lo storico in cash flow prospettico: quanto resta davvero, dopo costi, imposte, investimenti minimi e variazioni di circolante. Molti istituti guardano al DSCR (Debt Service Coverage Ratio), cioè la capacità di coprire il servizio del debito con i flussi di cassa. Un DSCR “tirato” non significa solo più rischio: spesso significa anche più controlli e condizioni più rigide.

Per rendere il piano credibile, è utile lavorare su stagionalità e sensibilità: cosa succede se i ricavi scendono del 5–10%? Se il canone d’affitto sale al rinnovo? Se si riduce una linea ad alto margine? Queste simulazioni aiutano a definire una rata sostenibile e a evitare che la trattativa si blocchi quando la banca chiede chiarimenti. Nelle attività di prossimità, anche piccoli scostamenti di margine possono pesare molto, quindi è meglio anticipare le domande.

Infine ci sono i covenant e gli impegni informativi: report periodici, limiti a distribuzione utili, vincoli su nuovi debiti. Se ben negoziati, non sono un “nemico”, ma un modo per mantenere disciplina e prevedibilità nei primi 12–24 mesi post closing, quando la priorità è stabilizzare gestione e rimborso.

Il ruolo di consulenti e marketplace per trovare capitali e alternative

Un MBO ben eseguito richiede coordinamento: venditore, management, finanziatori e professionisti devono lavorare su una traccia condivisa. Per chi assiste operazioni (advisor, intermediari, consulenti), la differenza la fa la capacità di standardizzare il processo e alimentare una pipeline di contatti coerenti. Anche quando l’acquirente è interno, avere alternative credibili aumenta la qualità della negoziazione.

Intermediari e advisor: come costruire pipeline e processi standardizzati

Il valore di un advisor in un MBO sta nel tenere insieme struttura e tempi: impostazione della documentazione, regia della due diligence, negoziazione di prezzo e clausole, e gestione dei punti critici (garanzie, licenze, contratti). In molte PMI, l’assenza di processo è la causa principale di trattative lunghe e dispersive, con impatto diretto sull’operatività.

Per rendere il lavoro replicabile e veloce, aiuta una checklist di pre-qualifica sia lato buyer sia lato mandato. Ad esempio, prima di far avanzare un interessato è utile verificare: capacità finanziaria, ruolo operativo reale, tempistiche e disponibilità a firmare un NDA, oltre a compatibilità con vincoli dell’attività. Questo approccio riduce i “giri a vuoto” e aumenta la probabilità di arrivare al closing con condizioni sostenibili.

In un MBO, inoltre, è fondamentale gestire correttamente l’eventuale conflitto di interessi: chi rappresenta il venditore deve preservare trasparenza e tracciabilità delle decisioni, soprattutto quando il buyer è interno. Una governance chiara (ruoli, responsabilità, flussi informativi) tutela tutte le parti e rende più semplice dialogare con banche e investitori.

Annunci e contatti qualificati: personalizzazione, filtri e gestione lead (B2scout)

Anche nel contesto MBO, pubblicare un annuncio può essere utile in due situazioni: cercare un co-investitore/socio operativo, oppure tenere aperta un’alternativa credibile nel caso l’MBO non si chiuda. La chiave è una vetrina costruita bene: descrizione concreta, dati essenziali (senza dettagli identificativi), e messaggi che facciano auto-selezione sugli interessati.

Su B2scout la logica è proprio quella di facilitare l’incontro tra venditori, acquirenti e professionisti con schede informative e filtri per località, settore e fascia di prezzo, riducendo dispersione tipica dei portali generalisti. Il contatto avviene tramite form dedicati, utile per impostare una pre-qualifica (ad esempio richiedendo informazioni su esperienza, budget e tempi). Questo approccio aumenta la quota di contatti realmente in linea e aiuta a proteggere l’operatività durante la trattativa.

Per i professionisti che gestiscono più mandati, la possibilità di pubblicare annunci con personalizzazione avanzata e accedere a offerte modulari consente di standardizzare il processo e valorizzare ogni opportunità con una presentazione coerente. In parallelo, mantenere un flusso ordinato di lead (con priorità, risposte template e richieste NDA prima della data room) rende l’MBO più “gestibile” e meno invasivo per l’azienda.

Un MBO ben gestito: cosa fare nelle prossime settimane

Un Management Buyout riesce quando mette insieme tre elementi: continuità operativa, prezzo coerente con i flussi e una struttura finanziaria realistica. Se l’azienda è “in ordine” (numeri normalizzati, contratti e autorizzazioni mappate, data room pronta), la trattativa tende a essere più breve e meno stressante, perché le decisioni si basano su informazioni verificabili e non su percezioni.

Nelle prossime settimane, il passo più utile è trasformare l’idea di MBO in un percorso: definire perimetro (quote o azienda), timeline, ruoli e punti di attenzione (licenze, locazione, personale, servizi). Poi lavorare su valutazione e clausole con logiche di equilibrio: se il management non può pagare tutto subito, strumenti come dilazioni e meccanismi legati ai risultati possono avvicinare le posizioni senza sacrificare stabilità.

Quando serve aumentare la probabilità di closing, mantenere aperte alternative selezionate è spesso una scelta pragmatica. Una pubblicazione riservata e ben strutturata, con contatti filtrati e scheda informativa chiara, aiuta a intercettare interlocutori seri o partner finanziari senza “mettere in vetrina” l’attività in modo improprio.

Se stai valutando un MBO o una cessione più tradizionale, l’obiettivo resta lo stesso: proteggere il valore mentre l’azienda continua a lavorare. Con un processo ordinato e strumenti digitali pensati per generare contatti qualificati, diventa più semplice arrivare a una trattativa concreta e sostenibile, fino alla firma.